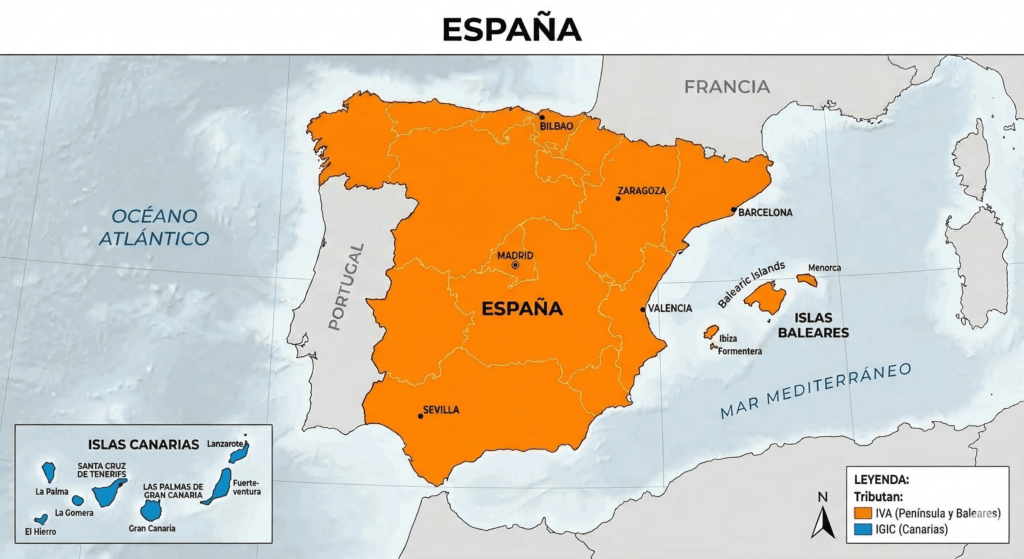

Cuando hablamos de impuestos indirectos en España, lo más habitual es referirse al IVA (Impuesto sobre el Valor Añadido). Sin embargo, en las Islas Canarias existe un impuesto distinto que cumple una función similar: el IGIC (Impuesto General Indirecto Canario). Aunque ambos gravan el consumo, presentan diferencias importantes que conviene conocer, especialmente si tienes un negocio o realizas operaciones entre territorios.

📢 ¿Qué es el IVA?

El IVA es un impuesto indirecto que se aplica en la península y Baleares. Grava el consumo de bienes y servicios, y lo pagan los consumidores finales, aunque son las empresas y autónomos quienes lo recaudan e ingresan a la administración.

En España existen tres tipos de IVA:

- General (21%)

- Reducido (10%)

- Superreducido (4%)

Este impuesto está armonizado a nivel europeo, lo que facilita el comercio entre países de la Unión Europea.

+ info

📢 ¿Qué es el IGIC?

El IGIC es el equivalente al IVA en las Islas Canarias. Se aplica debido a su régimen económico y fiscal especial, reconocido por la Unión Europea. Aunque su funcionamiento es similar al IVA, sus tipos impositivos suelen ser más bajos.

Los principales tipos de IGIC son:

- General (7%)

- Reducido (3% y 0%)

- Incrementado (13,5% y superiores en casos específicos)

Esto convierte a Canarias en un territorio con menor carga fiscal indirecta sobre el consumo.

Principales diferencias entre IVA e IGIC

1. Ámbito geográfico 🗺️

- El IVA se aplica en la península y Baleares.

- El IGIC se aplica exclusivamente en Canarias.

2. Tipos impositivos ⚖️

El IGIC tiene tipos más bajos en comparación con el IVA, lo que impacta directamente en el precio final de bienes y servicios.

3. Normativa 📜

- El IVA está regulado por la normativa de la Unión Europea.

- El IGIC tiene una regulación propia adaptada al régimen especial canario.

4. Operaciones entre territorios 📍

Cuando se realizan operaciones entre la península y Canarias:

- No se aplica IVA en exportaciones a Canarias.

- Se aplica IGIC en la importación dentro de Canarias.

Esto puede implicar trámites aduaneros y gestión adicional.

🚨 ¿Por qué es importante conocer estas diferencias?

Entender cómo funcionan el IVA y el IGIC es clave para:

- Evitar errores en la facturación.

- Cumplir correctamente con las obligaciones fiscales.

- Optimizar la gestión financiera de tu negocio.

Además, si vendes online o trabajas con clientes en Canarias, conocer estas particularidades te ayudará a ofrecer un mejor servicio y evitar sorpresas fiscales.

🖥️ ¿Cuándo se presentan el IVA y el IGIC?

Una de las dudas más comunes tanto para autónomos como para empresas es conocer los plazos de presentación de estos impuestos. Aunque el IVA y el IGIC funcionan de forma similar, sus calendarios pueden variar ligeramente.

📅 Presentación del IVA

El IVA se presenta de forma periódica mediante el modelo 303 (autoliquidación trimestral o mensual) y el modelo 390 (resumen anual).

⌛ Plazos trimestrales (la mayoría de autónomos):

- 1º trimestre (enero – marzo): del 1 al 20 de abril

- 2º trimestre (abril – junio): del 1 al 20 de julio

- 3º trimestre (julio – septiembre): del 1 al 20 de octubre

- 4º trimestre (octubre – diciembre): del 1 al 30 de enero

⏰ Presentación mensual (grandes empresas):

- Del 1 al 30 del mes siguiente al periodo correspondiente.

📊 Resumen anual (modelo 390):

- Se presenta del 1 al 30 de enero del año siguiente.

📅 Presentación del IGIC

El IGIC se presenta mediante el modelo 420 (autoliquidación) y el modelo 425 (resumen anual).

⌛ Plazos trimestrales:

- 1º trimestre: del 1 al 20 de abril

- 2º trimestre: del 1 al 20 de julio

- 3º trimestre: del 1 al 20 de octubre

- 4º trimestre: del 1 al 30 de enero

⏰ Presentación mensual:

- También existe la opción mensual para grandes empresas, con plazos similares al IVA (del 1 al 30 del mes siguiente al periodo correspondiente)

📊 Resumen anual (modelo 425):

- Se presenta durante el mes de enero del año siguiente.

⚠️ Importante tener en cuenta

- Si el último día cae en festivo o fin de semana, el plazo se amplía al siguiente día hábil.

- Las domiciliaciones bancarias suelen tener un plazo unos días anterior (normalmente hasta el día 15 o 25 según el caso).

- Es fundamental no retrasarse, ya que pueden aplicarse recargos y sanciones.