En Espagne, lorsqu’on parle d’impôts indirects, on fait généralement référence à la TVA (Taxe sur la Valeur Ajoutée). Cependant, aux îles Canaries, il existe un impôt différent qui remplit une fonction similaire : l’IGIC (Impôt Général Indirect des Îles Canaries). Bien que tous deux taxent la consommation, ils présentent des différences importantes qu’il est utile de connaître, notamment si vous possédez une entreprise ou effectuez des transactions entre territoires.

📢 Qu’est-ce que la TVA ?

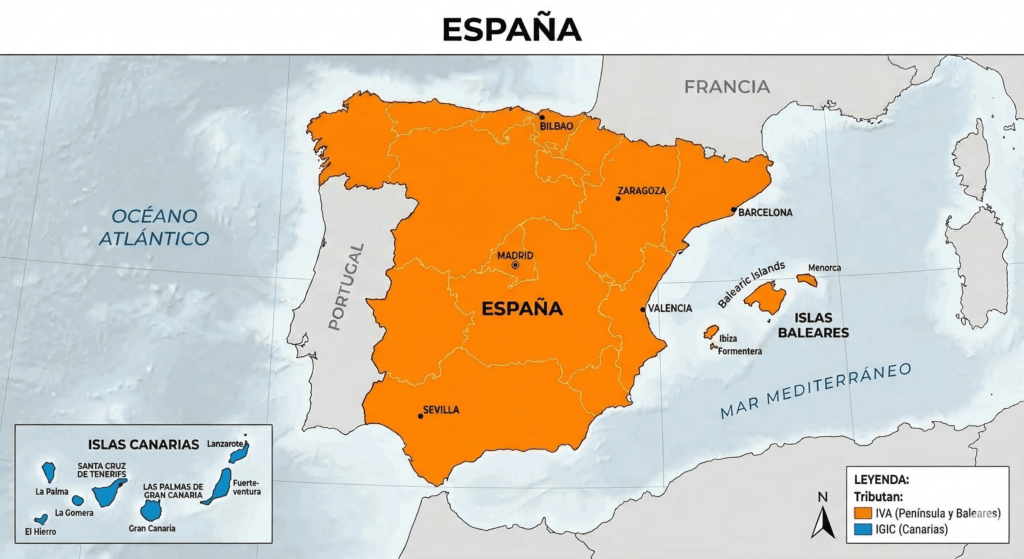

La TVA est un impôt indirect appliqué en Espagne continentale et aux Baléares. Elle taxe la consommation de biens et de services et est supportée par le consommateur final, bien que ce soient les entreprises et travailleurs indépendants qui la collectent et la reversent à l’administration.

En Espagne, il existe trois taux de TVA :

- Taux normal : 21 %

- Taux réduit : 10 %

- Taux super-réduit : 4 %

Cet impôt est harmonisé au niveau européen, ce qui facilite les échanges au sein de l’Union européenne.

📢 Qu’est-ce que l’IGIC ?

L’IGIC est l’équivalent de la TVA dans les îles Canaries. Il s’applique en raison de leur régime économique et fiscal spécifique, reconnu par l’Union européenne. Bien que son fonctionnement soit similaire à celui de la TVA, ses taux sont généralement plus faibles.

Les principaux taux de l’IGIC sont :

- Taux général : 7 %

- Taux réduits : 3 % et 0 %

- Taux majorés : 13,5 % (et supérieurs dans certains cas spécifiques)

Cela fait des Canaries un territoire avec une charge fiscale indirecte plus faible sur la consommation.

Principales différences entre TVA et IGIC

1. Champ géographique 🗺️

- La TVA s’applique en Espagne continentale et aux Baléares.

- L’IGIC s’applique exclusivement aux îles Canaries.

2. Taux d’imposition ⚖️

- L’IGIC présente des taux plus faibles que la TVA, ce qui impacte directement le prix final des biens et services.

3. Réglementation 📜

- La TVA est régie par la législation de l’Union européenne.

- L’IGIC dispose d’une réglementation propre adaptée au régime spécifique des Canaries.

4. Opérations entre territoires 📍

Lors d’opérations entre l’Espagne continentale et les Canaries :

- La TVA ne s’applique pas aux exportations vers les Canaries.

- L’IGIC s’applique à l’importation aux Canaries.

Cela peut impliquer des formalités douanières et une gestion administrative supplémentaire.

🚨 Pourquoi est-il important de connaître ces différences ?

Comprendre le fonctionnement de la TVA et de l’IGIC est essentiel pour :

- Éviter les erreurs de facturation

- Respecter correctement les obligations fiscales

- Optimiser la gestion financière de votre entreprise

De plus, si vous vendez en ligne ou travaillez avec des clients aux Canaries, ces particularités vous aideront à offrir un meilleur service et à éviter des surprises fiscales.

🖥️ Quand déclarer la TVA et l’IGIC ?

Une des questions les plus fréquentes pour les indépendants et les entreprises concerne les délais de déclaration. Bien que la TVA et l’IGIC fonctionnent de manière similaire, leurs calendriers peuvent légèrement varier.

📅 Déclaration de la TVA

La TVA est déclarée via :

- Modèle 303 (déclaration périodique : trimestrielle ou mensuelle)

- Modèle 390 (récapitulatif annuel)

⌛ Déclarations trimestrielles (la majorité des indépendants) :

- 1er trimestre (janvier – mars) : du 1er au 20 avril

- 2e trimestre (avril – juin) : du 1er au 20 juillet

- 3e trimestre (juillet – septembre) : du 1er au 20 octobre

- 4e trimestre (octobre – décembre) : du 1er au 30 janvier

⏰ Déclaration mensuelle (grandes entreprises) :

- Du 1er au 30 du mois suivant

📊 Résumé annuel (modèle 390) :

- Du 1er au 30 janvier de l’année suivante

📅 Déclaration de l’IGIC

L’IGIC est déclaré via :

- Modèle 420 (déclaration périodique)

- Modèle 425 (récapitulatif annuel)

⌛ Déclarations trimestrielles :

- 1er trimestre : du 1er au 20 avril

- 2e trimestre : du 1er au 20 juillet

- 3e trimestre : du 1er au 20 octobre

- 4e trimestre : du 1er au 30 janvier

⏰ Déclaration mensuelle :

- Même logique que la TVA (du 1er au 30 du mois suivant)

📊 Résumé annuel (modèle 425) :

- Pendant le mois de janvier de l’année suivante

⚠️ Points importants à retenir

- Si la date limite tombe un jour férié ou un week-end, elle est reportée au jour ouvrable suivant.

- Les domiciliations bancaires ont généralement une date limite anticipée (souvent autour du 15 ou du 25).

- Tout retard peut entraîner des pénalités et des majorations.